介護の現状とお金の問題に詳しい、「特定非営利活動法人 くらしとお金の学校」のファイナンシャル・プランナー等の方々に、介護にまつわるお金の問題について書いていただきました。

高齢者を狙った詐欺や悪徳商法の事件が絶えません。介護が必要となった場合、認知症になった場合、どのようにしてその方の財産を守り、管理していくかが問題になっています。成年後見、信託など、最近はいろいろな制度が注目を集めるようになっていますが、まだまだ知られていないのが実情です。ここでは制度の解説から、どのような状況の時に向いているかまでご紹介いたします。

高齢者の財産を管理するための制度としては、①日常生活自立支援事業、②成年後見制度、③家族信託などがあります。いずれも、認知症や精神上の障害によって、判断能力が不十分な方が安心して生活できるように支援する制度です。

①日常生活自立支援事業

日常生活自立支援事業は、認知症高齢者などの判断能力が不十分な者に対して、福祉サービスの利用援助や日常の金銭管理を援助することにより、自立した地域生活が送れるようにする制度です。市区町村の社会福祉協議会で契約を結べば、事業の担当者である専門員が福祉サービス利用の手続きや、日常的なお金の管理をサポートしてくれます。成年後見制度に比べると地域で手軽に利用できるのが大きなメリットです。ここでは、東京都の場合での基本サービスの内容と費用をご紹介します。サービス内容や利用料は地域によって若干異なりますので、最寄りの社会福祉協議会へお問い合わせ下さい。

サービスの内容

・福祉サービスの利用援助(情報提供、利用料の支払い、利用の際の手続きなど)

・日常的金銭管理サービス(年金の受領手続き、公共料金・医療費などの支払い手続き)

・書類などの預かりサービス(年金証書・権利証・保険証書・実印などの預かり)

費用(東京都の場合)

・福祉サービスの利用援助、日常的な金銭管理サービス:1回1時間まで、1,000円

(1時間を超えた場合は、30分までごとに500円を加算)

・書類などの預かりサービス 1か月1,000円

②成年後見制度

成年後見制度とは、認知症などで判断能力が不十分な人を保護、支援する制度です。裁判所が後見人を選ぶ法定後見制度と、あらかじめ本人が依頼をしておく任意後見制度があります。

法定後見制度は、本人の判断能力の程度により補助、保佐、後見と3部に分類されます。家庭裁判所に申し立てをし、家庭裁判所が適任と認める者を後見人として選任します。

家庭裁判所への申し立てに要する費用は下記のとおりです。

・申立手数料 800円(代理権又は同意権の付与に別途、各800円)

・登記手数料 2,600円

・その他、送達・送付費用と鑑定費用が必要となります。

成年後見人等の報酬額は管理する財産の額により異なります。地域によっても異なりますが、下記のような目安があります。(東京都の場合。保佐人、補助人も同様です)

・通常の後見業務を行った場合 2万円(月額)

・財産の金額が1000万円超5000万円以下 3万円~4万円(月額)

・財産の金額が5000万円超 5万円~6万円(月額)

任意後見制度は将来、認知症などにより判断能力が低下した場合に備える制度です。

今は自分の意思で自己決定ができても、判断能力がなくなったら自分の意思を表明できなくなります。そこで、判断能力の低下後も自分らしく生きて行けるように、信頼できる人に意思を託すのが、任意後見契約です。

任意後見契約は、利用形態から①将来型、②移行型、③即効型と大別することができます。

①将来型は現在、財産管理を自分で出来ている人が、判断能力低下後に備える型です。

②移行型は判断能力があるうちの委任代理契約から、判断能力が低下してから任意後見に移行する型です。

③即効型は判断能力が少し低下していて、すぐに財産管理、身上監護に援助を要している人が利用する型です。

ここでは②移行型についてご説明致します。

任意後見契約を公正証書で作成するときには、見守り契約、委任代理契約を一緒に作るケースが多いようです。

契約締結に要する費用

・公証役場の手数料 1契約につき1万1,000円(証書の枚数により加算)

・法務局に収める印紙代 2,600円

・法務局への登記嘱託料 1,400円

・書留郵便料 約540円

・正本謄本の作成手数料 1枚250円×枚数

任意後見人の報酬額については、委任者と受任者で自由に決め、契約書に盛り込みます。一般的には、月額1万円から3万円程度が相場のようです。任意後見監督人の報酬は家庭裁判所が決め、委任者の財産から支払われます。

③家族信託

平成19年の改正で信託法が緩和されました。その頃から、信託銀行等の営業での信託ではない、家族信託という文字通り家族を信じて託すという信託が注目され始めました。

家族信託は、いま財産を持っている人が信頼できる家族に、自分の財産の管理や処分をする権限を託す、という財産管理の仕組みです。

超高齢社会に伴う認知症の増加が大きな問題となっていますが、家族信託はこの認知症リスクに効果を発揮します。家族信託は信託後にすぐ財産管理が始まるので管理を委託された者(受託者)は目的の範囲内で資産活用を行うことができます。

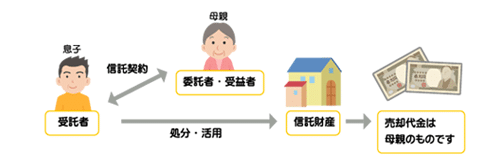

家族信託には、委託者、受託者、受益者の三者が登場します。

信託財産:管理を任せる、預ける財産のこと

委託者 :財産を持っている人

受託者 :信託財産を実際に管理してもらう人

受益者 :財産から得られる収入を得る人・委託者自ら受益者になることもあります。

受託者を信託銀行や信託会社というプロに指定する信託のことを「商事信託」といいます。商事信託は業務行為ですので、預かる費用(信託報酬や手数料)が発生します。

一方、家族信託は、受託者に信頼できる家族を指定しますので、受託者に対する高額な報酬や手数料は基本的には発生しません。

家族信託活用事例

一戸建ての自宅を残しておきたい

現在、古い一軒家に一人暮らしをしている85歳の母親がいます。最近、少し足腰が悪くなってきていることから、高齢者施設への入居を考えています。時々は自宅に戻って過ごしたいため、現在の家はそのままにするつもりのようです。息子が1人いて、この息子と一緒に家族信託を検討していますが、この場合どのようなスキームが考えられるでしょうか。

家族信託を利用すると・・

施設入居と同時に、自宅の所有者である母親を委託者・受益者、息子を受託者とする信託契約を息子と締結します。そして、母親が徐々に判断能力が低下して適切な判断ができなくなったら、息子の判断でその不動産を処分することも、他に貸すことも出来ます。

成年後見制度などを使わないと自宅は処分・活用などが難しかったのが、信託契約により、息子の判断で自由に処分・活用が出来るようになります。

自宅を売ったときの売却代金は受益者である母親のものです。その管理は息子が行い、母親の為に有効に使うことになります。最終的に母親が他界し現金が残ったら、これは相続財産として息子が取得することになります。

費用の目安

家族信託はまだその組成実務を担う専門家が少なく、組成に伴うコンサルティング費用も定まっていません。不動産登記や公正証書の作成などは、その内容に従い一定の基準で費用が設定されています。しかし、信託制度の活用で最も重要なステップは、信託希望者の考え方をきちんとヒアリングして、信託契約の形を設計する段階です。

どのような信託を組むかは、個々の状況や希望によってすべて異なります。後になって家族内のトラブルが発生することのないよう、事前のヒアリングに十分な時間をかけ、適切な信託組成の設計を行うことが必要であり、この段階に要する費用が最も多くを占めることになります。

総資産5000万円のケース(基本財産:自宅+現金少々)

・信託組成コンサルティングフィー 32万円

(コーディネート費用10万円、専門家契約書作成費用等費用22万円)

・公正証書の作成費用 約3万円

合計費用 約35万円(登記費用及び登録免許税等は除く)

総資産1億円のケース(基本財産:自宅+アパート+現金)

・信託組成コンサルティングフィー 62万円

(コーディネート費用25万円、専門家契約書作成費用等費用37万円)

・公正証書の作成費用 約8万円

合計費用 70万円(登記費用及び登録免許税等は除く)

(出典:家族信託普及協会のケースより)

超高齢者社会となり、もし何も準備しておかなければ認知症などにより意思能力や判断能力が失われ、金融機関や医療機関の手続きができなくて困ることがあるかもしれません。日常生活自立支援制度、任意後見制度、家族信託契約は判断能力があることが前提になります。元気なときに、これから先の人生を自身の資産を使ってどのように幸せに過ごしていくのか考えてみませんか。そしてどのような制度を使えば良いか、専門家に相談していただければと思います。

※この記事は2017年1月時点の情報で作成しています。

執筆者

川畑 静美

行政書士かわばた福祉法務事務所代表 相続、遺言専門の女性行政書士。

日本福祉大学通信教育部福祉経営学部卒。 家族信託普及協会正会員・行政書士

ファイナンシャルプランナー・社会福祉士・終活カウンセラー・オムツフィッター

介護とお金の気になること:バックナンバー

- 介護保険制度の行方

- 介護にいくらかかるか

- 費用との関係で考える「終のすみか」

- 介護のためのお得な情報

- 介護費用はどのように準備すればよいか

- 民間介護保険

- 地域で異なる介護事情と老後の住まい

- 介護費用が足りない時は?

- 要介護時期の財産管理

- 介護費用と家族

【無料相談】

連携サービス:弁護士、税理士、不動産鑑定士など専門家相談パートナーを無料でご案内

【こんなご相談ができます。】

相続問題 | 遺言書作成 | 相続税対策 |

成年後見 | 悪徳商法|詐欺被害 |

生前贈与 | 不動産相続 | 事業承継/事業継承 |

不動産鑑定 | 土地建物の境界線調査 | その他 |