介護の現状とお金の問題に詳しい、「特定非営利活動法人 くらしとお金の学校」のファイナンシャル・プランナー等の方々に、介護にまつわるお金の問題について書いていただきました。

介護費用が足りなくなる可能性

思いもかけず、早くから介護が必要になり、さらに長生きをしたなど、予想外に費用がかかり、資金不足となることがあります。介護が必要な年齢になって、介護費用ばかりか、生活資金も不足するような事態になると、かなり厳しい状況に陥ります。そうならないように、早いうちから準備をしておきたいものですが、それでもうまく準備ができるとは限りません。資金不足となった事態に備えて、対応策を知っておきたいものです。

まず、「介護費用が足りない」という場合、2つのケースが考えられます。1つは、まだ介護状態ではない、または介護状態となった初期で、「このままいくと、将来に介護費用が足りなくなる」ということが予想される場合です。この場合は、対処の方法がいろいろとあります。介護は費用をかけるときりがないのですが、ある程度は抑えることもできます。要介護者の状態と介護をする家族の状況にもよりますが、介護保険サービスを利用しながら、できるだけ本人そして家族の協力を得て対処していけば、それほどお金をかけずに済みます。家族に負担はかかりますが、自宅で介護保険サービスを利用している限りは、生活費に少し支出が増える程度に抑えることはできます。もちろん、ご本人と家族の負担は小さくありませんので、できれば少しでも余裕を持てるようにしたいものです。

一方、もっと問題なのが、予想外に介護費用が足りなくなってしまった、という場合です。あらかじめ資金の不足がわかっている場合は、それなりの対応や覚悟もできますが、予想外に足りなくなった場合は、深刻な事態になってからあわてることになります。高級な有料老人ホームに入居しているのに、退去しなければならない、ということもあります。こんなことになるぐらいなら、始めから費用の安いところに入所しておけば良かったと後悔しても後の祭りです。施設側としても、そのような事態にならないように、十分に資産状況を踏まえて入居してもらいますが、5年、10年と長生きすれば、費用も1,000~2,000万円も多くかかることになります。万が一、資金が不足するような事態になった場合にどうするか、その時は自分で判断できないことも考えられますので、誰に頼むのか、その点もあらかじめ考えておきたいところです。民間介護保険への加入も、介護による出費の増加に備えるのに有効です。

介護費用が足りない場合の対応策

介護費用が足りなくなった場合の対応策をご紹介いたします。それぞれ、誰もが使えるというわけではなく、対象が限定されてしまいますが、いざという時のために知っておきたいものです。

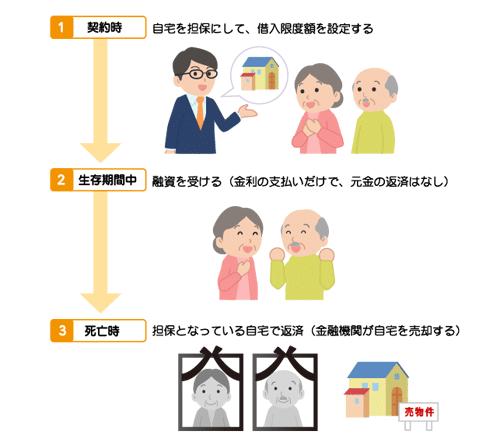

リバースモーゲージ

自宅を担保にして、お金を借りる制度です。最近は、金融機関での取り扱いが増えてきました。依然として首都圏中心ではありますが、地方銀行や信用金庫でも取り扱っているところが出てきました。また、社会福祉協議会が扱っている「不動産担保型生活資金」もリバースモーゲージと言えます。こちらは、低所得の人が対象です。

いずれも基本的な仕組みは同じです。住宅を担保にして、借入の限度額を設定します。限度額は、各金融機関等によりますが、時価の5~7割程度になっています。その範囲内で、融資を受けることができます。融資はまとまった金額で受ける場合と、毎月〇万円という形で継続的に受ける場合があります。自宅は担保になっていますが、そのまま住み続けることができます。基本的には、限度額までは生涯にわたって融資を受けられ、存命中は金利の支払いだけで済みます。元金は、本人が亡くなった際に、自宅を提供して返済します。金融機関は、自宅の売却代金を充当し、もし余った金額があれば、遺族に支払います。

自宅という不動産はあるものの、預貯金が少なく、生活資金や介護資金がない、という人に向いています。毎月融資を受ける場合に、長生きして限度額まで達してしまうと、融資が止まってしまいますので、その点は注意が必要です。中には、将来の不安に備えて、限度額の設定だけしておく、という人もいます。

リバースモーゲージの仕組み

世帯分離

介護保険の保険料、後期高齢者医療保険の保険料、高額介護サービス費など、高齢者の介護や医療にかかわる費用の負担は、世帯によって異なるものが多くあります。妻は年金収入が少なくても、夫が多い場合、あるいは現役の子どもと同一世帯の場合などは、世帯所得が高い分類になり、負担が大きくなります。老人ホームに入所しているなど、実質的に別世帯となっているのであれば、世帯を別にする手続きを取ることで、負担が小さくなる場合があります。もちろん、「生計を共にしている」場合は同一世帯になりますので、世帯分離の対象ではありません。

特定入所者介護サービス費

特別養護老人ホームや老人保健施設に入所している場合、介護保険によって本人の負担は1割または2割ですが、食費や部屋代は別途負担が必要です。また、短期の宿泊であるショートステイも同様です。ただ、低所得の人は、その負担が小さくなっています。介護保険制度で一部負担してくれるからです。これを特定入所者介護サービス費といいます。ただし、一定額以上の預貯金がある人は対象外となります。預貯金の基準は、配偶者がいる人で2,000万円、いない人で1,000万円となっています。また、世帯が異なっていても、配偶者に住民税が課税となる所得がある場合も対象外になります。

自治体の融資制度

一時的に生活費や介護サービスを受けるために、各自治体が行っている融資制度に、生活福祉資金貸付制度があります。主に社会福祉協議会が窓口になっています。税金を原資としていますので福祉的な面はありますが、貸付であることには変わりありません。当然のことながら返済の必要がありますし、連帯保証人や金利が必要となる場合もあります。あくまで一時的に資金が必要になり、その後には返済のめどが立つことが、利用の前提になります。

生活保護

どうしても、介護費用ばかりか、生活費もままならない状況となったら、生活保護の申請を考えましょう。そうならないように準備しておきたいのは言うまでもありませんが、いよいよ行き詰ってしまったら、ためらうことはありません。市区町村の福祉課や福祉事務所に相談に行くとよいでしょう。

年金を受給していても、生活保護を受けられる場合はあります。年金も含めた世帯の収入が、生活保護の基準を下回る場合に、その差額が支給の対象となります。預貯金については、1カ月の生活費以下の金額であることが目安となっているようです。また、自宅を所有していても、売却するよりも住み続ける方が有効活用になると判断されれば、必ずしも売却は求められません。いずれも、地域と家族状況によって異なりますので、まずは窓口で状況を丁寧に説明することが大切です。

お金についての相談先

介護費用や老後のお金の問題は、どのような人に相談すればよいでしょうか。いろいろな専門家がいますが、残念ながらすべてを網羅できる立場の人はなかなかいません。それぞれ、専門分野が異なり、立場によって相談できる内容が違います。私たちとしては、それぞれの専門家の助けを借りながら、行政の制度をうまく活用していくことが大切となります。

<主な相談窓口と専門家>

| 地域包括支援センター | 介護が必要になった場合の相談先です。介護保険だけでなく、広く介護についてアドバイスしてくれます。 >>地域包括支援センターとは |

| ケアマネージャー活用 (介護支援専門員) |

ケアプランを作成してくれます。介護保険の担当者として、一番身近な存在です。 >>ケアマネジャー(介護支援専門員)とは |

| 社会福祉協議会(社協) | 生活福祉資金貸付制度の窓口です。福祉サービスや金銭管理のサポートも行っています。 |

| 福祉事務所 | 生活保護などを扱う市区町村の窓口です。生活保護以外でも利用できる制度があれば紹介してくれます。 |

| 民生委員 | 住民の立場から、地域での生活の相談を受けてくれます。自分の地域の民生委員を確認しておきましょう。 |

| 社会福祉士 | 社会福祉制度に精通し、福祉に関する相談を受けてくれます。福祉施設に属していることが多いです。 |

| 社会保険労務士(社労士) | 社会保険と労働問題の専門家です。年金や公的医療保険について相談できます。 |

| ファイナンシャル・プランナー(FP) | 生活にかかわるお金の問題やライフプランの相談を受けてくれます。介護や老後の生活設計に詳しい人もいます。 |

【合わせて読みたい】 世帯分離のメリットとデメリット 介護に必要な費用・お金 要介護度状態区分とは?

※この記事は2017年1月時点の情報で作成しています。

執筆者

村井英一

ファイナンシャル・プランナー。多くの家庭に資金計画の提案を行っている。マネー相談だけでなく、講演、記事執筆も多い。一般的な知識だけでなく、相談者の身になった提案に感謝の声が多い。老後の資金計画、資産運用、住宅ローンの設計などの相談を得意とする。

介護とお金の気になること:バックナンバー

- 介護保険制度の行方

- 介護にいくらかかるか

- 費用との関係で考える「終のすみか」

- 介護のためのお得な情報

- 介護費用はどのように準備すればよいか

- 民間介護保険

- 地域で異なる介護事情と老後の住まい

- 介護費用が足りない時は?

- 要介護時期の財産管理

- 介護費用と家族

【無料相談】

連携サービス:弁護士、税理士、不動産鑑定士など専門家相談パートナーを無料でご案内

【こんなご相談ができます。】

相続問題 | 遺言書作成 | 相続税対策 |

成年後見 | 悪徳商法|詐欺被害 |

生前贈与 | 不動産相続 | 事業承継/事業継承 |

不動産鑑定 | 土地建物の境界線調査 | その他 |