高額療養費制度というものを聞いたことがあるのではないでしょうか。しかし、その制度がどのようなもので、どうすれば受けることができるのかなどまで詳しく話を聞いたことがある人は少ないのではないでしょうか。ここでは高額療養費制度の内容や、どのようにすれば受けることができるのかなどをわかりやすく解説します。

- 高額療養費制度はどのようなものか

- 自己負担額はどのようにして決まるのか

- 払い戻しされるタイミング。先払いが不要なケースも。

- 高額療養費制度の申請方法

- 限度額適用認定証の申請方法

- 高額療養費制度の注意点

高額療養費制度はどのようなものか

高額療養費制度とは、毎月の1日から月末日までにかかった“医療費の自己負担額”がある一定の金額を超えた場合に“払い戻し”が受けられる制度です。

例えば、1か月の治療費が100万円かかったとすると、健康保険証の提示で支払額は3割負担の30万円となります。しかし、この高額療養費制度を申請することで払い戻しを受けることができるのです。

自己負担額はどのようにして決まるのか

“高額療養費制度で払い戻しを受けることができる”と前述しましたが、「自己負担額はいくらになるのか」というところも心配になりますよね。

自己負担額は年齢や所得状況などによって決定します。

まず、70歳未満か70歳以上75歳未満かの区分で分けられ、そこからさらに細分化されます。75歳以上からは後期高齢者医療制度の適応となります。

①70歳未満の場合

高額療養費の自己負担額は所得が多ければ自己負担金が増え、少なければ少なくなります。収入(報酬)に応じて下記の表の“区分ア~区分オ”のように分けられています。

| 所得区分 | 所得金額 | 自己負担限度額 | 多数該当高額療養費 |

| 区分 ア | 年収約1,160万円~ 社会保険:標準報酬月額83万円以上 国民保険:年間所得901万円超 |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分 イ | 年収約770万円~1,160万円 社会保険:標準報酬月額53~79万円 国民保険:年間所得600~901万円 |

167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分 ウ | 年収約万円370~770万円 社会保険:標準報酬月額28~50万円 国民保険:年間所得210~600万円 |

80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分 エ | ~年収約370万円 社会保険:標準報酬月額26万円以下 国民保険:年間所得210万円以下 |

576,000円 | 44,400円 |

| 区分 オ | 住民税非課税者 | 35,400円 | 24,600円 |

出典・参考:https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030/r150

表中の“多数該当高額療養費”とは70歳未満の方を対象としたもので、高額医療費制度を直近12か月間で3回以上利用したときに、4回目から支払う自己負担金です。4回目の利用からはこれまでの自己負担金額よりもさらに引き下げられます。

▼具体的な計算例

平成26年分の50歳の平均年収が644万円でしたので、50歳会社員で100万円の医療費がかかった場合の自己負担金を計算してみます。

年収644万円ですので区分は「ウ」となり、総医療費が100万円ですので以下のようになります。

80,100+ (1,000,000-267,000)×1%=87,430円

つまり自己負担金は87,430円となります。

100万円の医療費の3割である30万円を先に支払っており、自己負担金が87,430です。

高額療養費制度申請により約21万円の払い戻しを受けることができます。

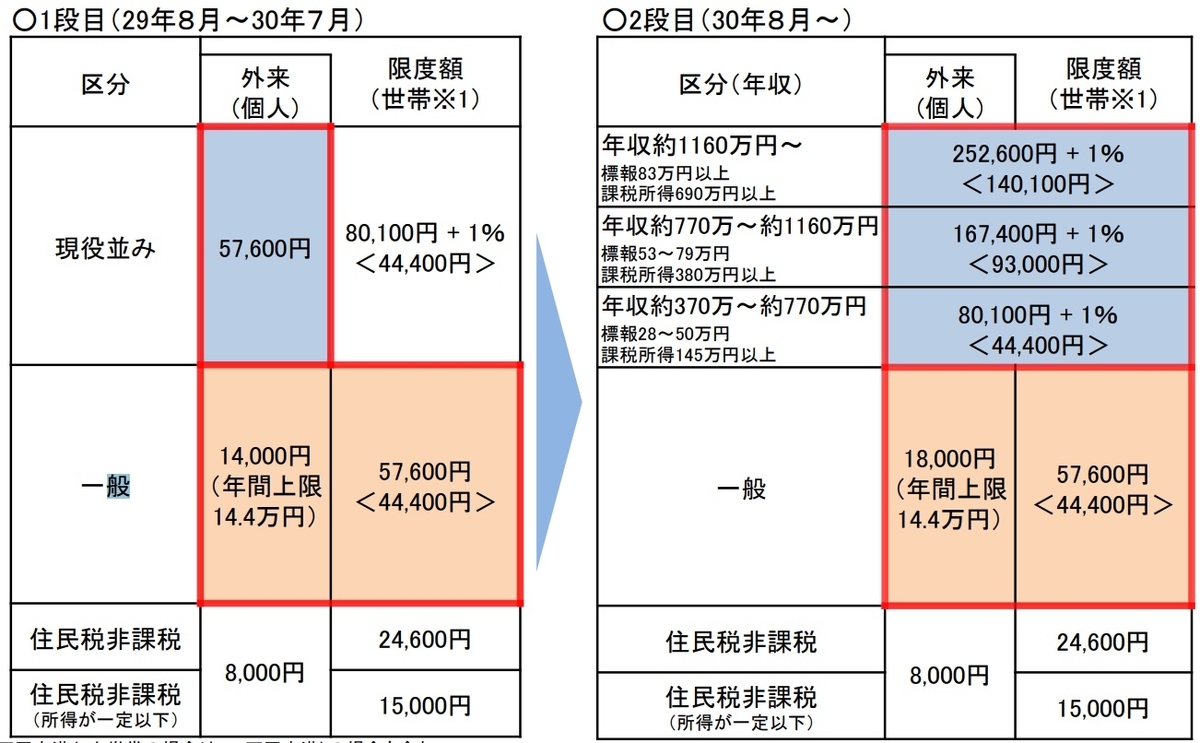

②70歳以上75歳未満の場合

70歳以上75歳未満の場合は自己負担限度額が「外来」と「外来・入院」とで分かれています。自己負担限度額は平成30年8月に見直されます。

以下の表を参照してください。

まず、1か月でかかった外来通院の費用を個人ごとに計算します。個人が外来で支払った金額が「外来(個人ごと)」の自己負担限度額を超えていた場合、払い戻しを受け取ることができます。

また、個人の医療費自己負担額が限度額以下であっても、世帯の医療費(外来・入院)の合計の自己負担額が「外来・入院(世帯合計)」を超えていた場合にも払い戻しを受け取ることができます。

払い戻しされるタイミング。先払いが不要なケースも。

この制度のポイントのひとつは「払い戻し」という点です。いくら「払い戻しがある」とはいっても、初めに30万円、もしくはさらに高額な医療費の高額な支払いをしなければならないのは経済的にも精神的にも負担になるものです。

では、肝心の「払い戻し」はいつになるのでしょうか。それは高額療養制度を利用した月から“3カ月以上”とされています。なぜ3か月以上の期間がかかってしまうのでしょうか。

高額療養費制度は、病院などが診療に必要となった費用などの明細(診療報酬明細書)を協会けんぽ支部へ提出し、その明細の審査を受ける必要があります。その審査が通るまでに3か月以上の期間を必要とするため、払い戻しも3か月以上かかってしまうのです。

しかし、窓口で支払う医療費が初めから自己負担金上限額だけでよくなることもあります。70歳未満の方であらかじめ医療費が自己負担額を超えることが分かっている場合には、事前に高額療養費制度の申請を済ませ“限度額適用認定証”を受け取り、病院に提出する方法です。この方法だと窓口支払いが少なくて済むので負担も軽減できます。

また、限度額認定証がない場合に高額の窓口支払いのためにお金を借りなければいけないというケースも出てくるかもしれません。そのような時には、高額療養費で払い戻される見込みの金額の8割相当額を無利子で貸してくれる“高額医療費貸付制度”があります。高額医療費貸付制度については協会けんぽ支部へ問い合わせてみましょう。

高額療養費制度の利用が続く場合にはその都度の申請が必要になりますが、限度額認定証があれば毎回の手続きが不要になります。高額療養費制度の利用が複数回になることが予測できれば限度額適用認定証の申請をするほうがいいでしょう。ただし、限度額適用認定証の有効期限は最長でも12か月間です。

では、高額療養費制度や限度額認定証を受けるにはどのように手続きをすればいいのでしょうか。

高額療養費制度の申請方法

申請するには、まずは保険証の “保険者名称”と記載されているところに問い合わせをします。多くの場合は職場に伝えれば対応をしてもらえるでしょう。国民健康保険では市区町村により窓口が異なることがありますので、それぞれの市区町村の国民健康保険担当窓口へ問い合わせをします。問い合わせをすれば必要書類や申請手順などの説明を受けることができますが、こちらでもご案内させていただきたいと思います。

申請に必要となるものがあります。「高額療養制度の対象となる領収書・保険証・印鑑・振込口座がわかるもの」です。申請する市区町村や保険者により、他にも必要となるものがあるかもしれませんので必ずそれぞれの保険者に問い合わせてみましょう。

申請書は申請窓口や病院でもらえることもありますし、インターネット等からダウンロードして入手することもできます。

限度額適用認定証の申請方法

限度額適用認定証の申請もそれぞれの保険者名称、もしくは各市区町村の窓口へ問い合わせをしましょう。必要となる書類や申請方法を詳しく説明を受けることができます。

申請に必要となるものは「保険証・限度額適用認定申請症・印鑑」です。また、申請方法も郵送による方法と窓口での申請の方法もあります。

窓口で申請するのは出向く手間がかかりますが、指導を受けながら申請書類を作成できるので間違いがありません。郵送の場合でも、不明な点がある場合は電話で確認しながら申請書類を作成するとよいでしょう。

限度額適用認定証の書類も申請する窓口や病院、インターネットなどから入手することができます。

高額療養費制度の注意点

とても便利な高額療養費制度ですが、いくつか注意点があります。

制度の対象とならない費用がある

病院などで支払う金額には治療費はもちろんですが、食費や個室費用、もしくは先進医療費もあります。しかしこれらは「保険適用外」の費用であるため制度の対象とはなりません。その他にも自由診療費や病院への交通費ももちろん対象とはなりません。

申請にも期限がある

高額療養費制度の申請は、対象となる治療を受けた翌月の1日から「2年以内」となっております。それ以降の申請は受け付けてもらえませんので早めに申請をするようにしましょう。

1か月内で複数の診療科を受診している場合

複数の診療科・病院を受診している場合、ひとつの病院で21,000円以上の自己負担金があった場合は合算して制度を受けることができます。

例えば、70歳未満で、11月初から月末までに下記のような診療を受けたとします。

| 医療機関 | 外来受診・入院期間 | 自己負担額 | 合算の可・不可 |

| A歯科外来受診 | 11月1日 | 15,000円 | 合わせて21,000円以上のため合算可 |

| 11月3日 | 10,000円 | ||

| B皮膚科外来受診 | 11月4日 | 10,000円 | 合わせて21000円以下のため合算不可 |

| 11月6日 | 10,000円 | ||

| C内科入院 | 11月10日~11月20日 | 60,000円 | 21,000円以上のため合算可 |

この場合、B皮膚科では1か月の通院で20,000円以下の自己負担なので合算できず、自己負担金の合算ができるのはA歯科外来受診分とC内科入院分です。

つまりA歯科の25,000円とC内科の60,000円の合算、85,000円が高額療養費制度として申請できる金額となります。